核心结论

24年债市回顾与机构行为分析

24年债市行情大致呈现先快速下行,而后明显震荡的走势。从市场上主要的4类交易力量来看,机构的行为特征整体有明显强化,基金公司作为其中趋势性交易最为明显的机构,在牛市中对于中长端利率债的偏好愈发明显,且对于短端品种的偏好显著下滑;证券公司与险资的分年度时序特征也呈现在牛市下卖短买长的表现;农商行作为银行中交易属性最强的机构,在利率整体下行的过程中,由于资金成本的差异,其对于相对较高点位的利率具有更高的配置需求,这导致其交易习惯延续此前的配置型特征,即表现为在牛市下对长端利率债倾向于净卖出,而对短端利率债倾向于净买入。

25年债市运行节奏分析

考虑到10年期国债在24年出现连续破位的走势,我们首先基于历史上债市每次突破百日内最低点时的花费时长和后市利率的变动情况,预测短期内利率的运行,结果显示了两种可能性,中短期内10年国债上行18BP以上,或者25年一季度以内存在突破2.04%位置的可能性,而从目前的债市运行趋势来看,我们相对更认可25年一季度破位的逻辑。

在对短期债市的可能运行情况有初步判断后,我们基于债市的趋势性特征,试图以半年左右的维度对25年初场景形成一定的预判。总体上看,在中性和乐观场景下,24年年末债市可能会存在一波下行行情,在25年年初左右,在除了90%极端情况外的其余场景中,利率均有可能面临一定幅度的上行,而后在短期震荡后,大致在25年一季度左右,债市可能会继续存在一波的下行行情。

通过较长周期下MACD模型,我们对债市中短期内后续演绎有了一个整体方向性的预判,我们基于这个预判,通过选取过去10年中有较类似年初特征的年份作为样本年份,统计整体的平均年度特征。从结果来看,全年运行节奏中大致会在一季度末和二季度末存在两次的震荡区间,而下半年可能会有持续性的下行。

在对25年全年节奏有大致预判后,我们基于基本面和资金面的趋势性特征对10年国债的趋势剥离后,判断25年全年利率的最大下行幅度。以基本面趋势特征剥离后的10年国债最大下行空间为18BP,以资金面趋势特征剥离后的最大下行空间为31BP,即我们测算下的全年利率最大下行空间大致在20-30BP左右。

风险提示:市场风险超预期,政策边际变化。

报告正文

1、24年债市行情回顾

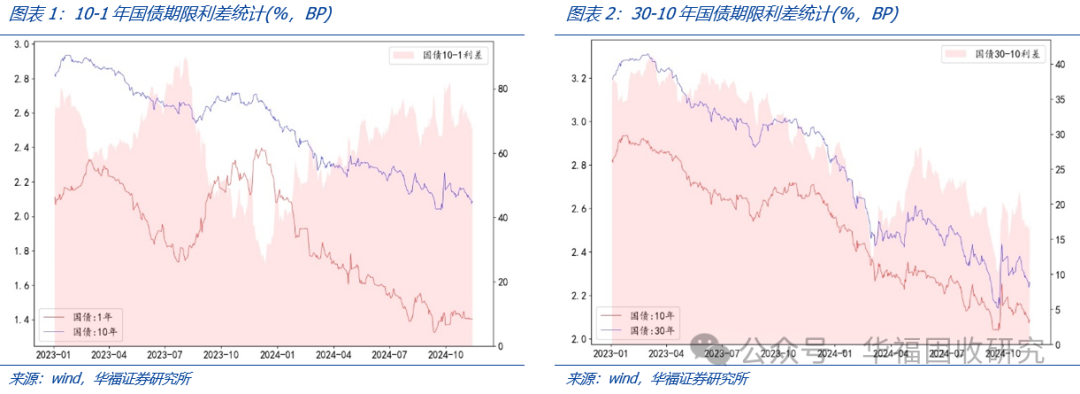

24年债市行情大致呈现先快速下行,而后明显震荡的走势。在基本面预期下,债市从23年11月底表现为明显的下行趋势,国债10-1期限利差从24年年初44BP上行至24年4月末的65BP,信用利差在此期间也出现了明显的压缩,而在年初下行趋势性最为明显的区间内,市场对于30年超长端品种表现出明显的偏好,年初至2月末,国债30-10期限利差整体呈现压缩态势,此后市场面临短暂调整,在6月末至8月中旬整体利率震荡下行过程中市场对二永债表现出明显的偏好,5年AAA-二永债与3年AA二永债这两个品种和10年国债利差一度倒挂,至9月底债市利率下行速率有所减缓,国庆后消息面影响下,债市短期利率出现显著上行,10月8日期限利差上行至年内峰值82BP,而后在基本面数据并未超出市场预期影响下,债市利率继续震荡下行,期限利差也有所下行。

1.1 期限利差表现

从国债的10年和1年的期限利差表现来看,24年长端和短端期限利差整体呈现先上行后震荡的态势。在基本面预期下,债市从23年11月底表现为明显的下行趋势,期限利差从24年年初44BP上行至24年4月末的65BP,在下行速率过快后,市场面临短暂调整,此后至9月底债市利率下行速率有所减缓,期限利差在60BP至80BP之间震荡,国庆后消息面影响下,债市短期利率出现显著上行,10月8日期限利差上行至年内峰值82BP,而后在基本面数据并未超出市场预期影响下,债市利率继续震荡下行,期限利差也有所下行。

30年和10年期限利差走势整体和10-1期限利差有明显的差异性,表现为先下后上,再持续震荡的特征。由于年初债市的下行趋势性较为明显,市场对于30年超长端品种的偏好较为明显,年初至2月末,国债30-10期限利差整体呈现压缩态势,从年初的28BP下行至2月末的12BP,而后由于债市下行趋势有所延缓,30-10期限利差回调上行至5月中旬的28BP,在利率经过盘整且高频数据符合市场预期情况下,超长端期限利差从5月中旬至9月中下旬持续下行至11BP左右,而后在消息面影响下期限利差回调至10月28日的22BP,并持续处于震荡区间。

1.2 信用利差表现

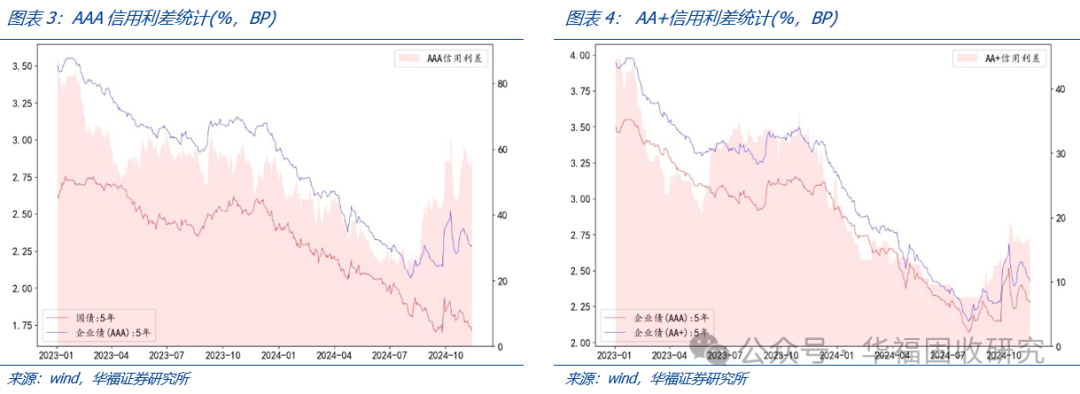

信用利差方面,整体呈现先下行后上行的走势。年初至5月末,在债市利率趋势性下行过程中,信用利差出现明显压缩,高等级AAA信用利差从年初的50BP下行至6月中旬的25BP,AA+信用利差也从年初的22BP下行至10BP,两者均达到了3年内的最低点,此后随着国债利率震荡上行,市场对信用债的偏好有所增加,AAA信用利差震荡上行至10月初的63BP,AA+信用利差也震荡上行至19BP。

1.3 二永债利差表现

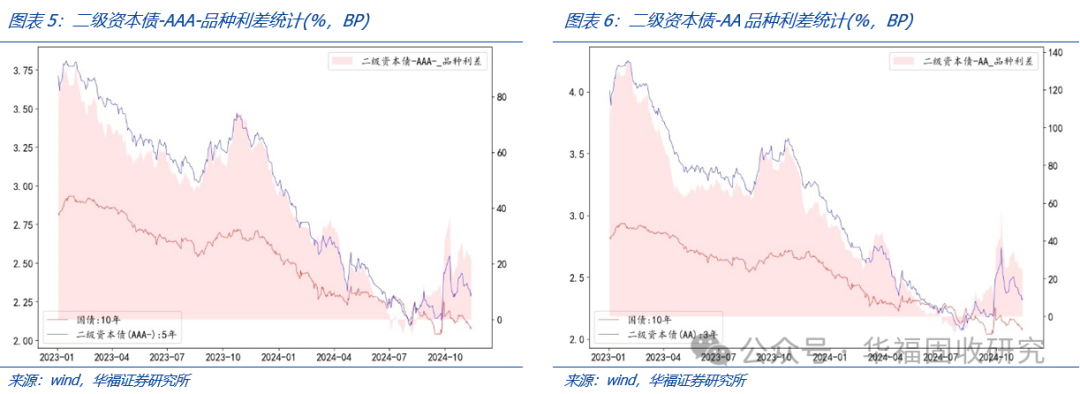

二永债通常被视为对长端利率债的较好替代品,24年二永债和10年国债利率呈现先下后上的走势。年初至5月末,在利率趋势性快速下行的过程中,AA3年的二级资本债利差从49BP快速压缩至10BP以内,AAA-5年的二级资本债利差也在6月初压缩至10BP以内,在6月末至8月中旬整体利率震荡下行过程中,市场对AA3年和AAA-5年的二级资本债的偏好导致两者与10年国债利差在10BP至-10BP极低区间内震荡,而后在消息面影响下,利率快速上行,两利差分别上行至37BP和56BP的峰值,此后随着利率处于震荡区间,两利差也持续处于震荡中。

2、机构对于分期限利率债的交易行为回顾与分析

我们统计了市场上主要的4类交易机构,包含基金、券商、险资和农商行(农商行在银行类机构中的交易活跃度最高,其余银行的二级交易行为偏配置型行为),在24年利率震荡下行的过程中,这4类交易机构的行为整体有所延续,且随着利率点位的逐步下移,不同机构在期限结构的偏好上有明显的强化。基金公司作为其中趋势性交易最为明显的机构,在牛市中对于中长端利率债的偏好愈发明显,且对于短端品种的偏好显著下滑,其在牛市下的净买入结构从较为均衡配置各期限品种逐步切换为对于中长端品种表现出明显偏好的特征;证券公司的交易习惯具有明显的节奏性,通常在利率下行的初期会对长端品种更为偏好,以分年度的时序表现来看,其交易习惯也倾向于在牛市下卖出更多的短端利率债,买入更多的长端品种;险资作为长端品种的主要配置力量,虽然整体上短期的市场牛熊对于险资在不同期限利率债的净买入影响较为有限,但从分年度的特征来看,牛市下其对于中长端利率债偏好都呈现震荡上行的特征,而对于短端品种的偏好则表现为震荡下行;农商行作为银行中交易属性最强的机构,在利率整体下行的过程中,由于资金成本的差异,其对于相对较高点位的利率具有更高的配置需求,这导致其交易习惯与其余三类交易性机构产生了明显的差异性,表现为在牛市下对长端利率债倾向于净卖出,而对短端利率债倾向于净买入。

考虑到债市利率逐年下行的特征,市场上主要交易机构对于不同期限品种的交易特征有明显的强化,这或将导致市场的波动出现显著的增加。在利率下行过程中,同等的收益率目标需要以更高久期的品种来予以实现,这导致了各类机构在特定市场下对长端品种的偏好均出现了明显的强化,即随着市场的切换未来机构的久期偏好可能变动幅度愈加增大,即交易的拥挤与相应造成的抬价行为,这可能会导致债市未来的波动率出现明显增加的态势。

2.1 基金行为分析

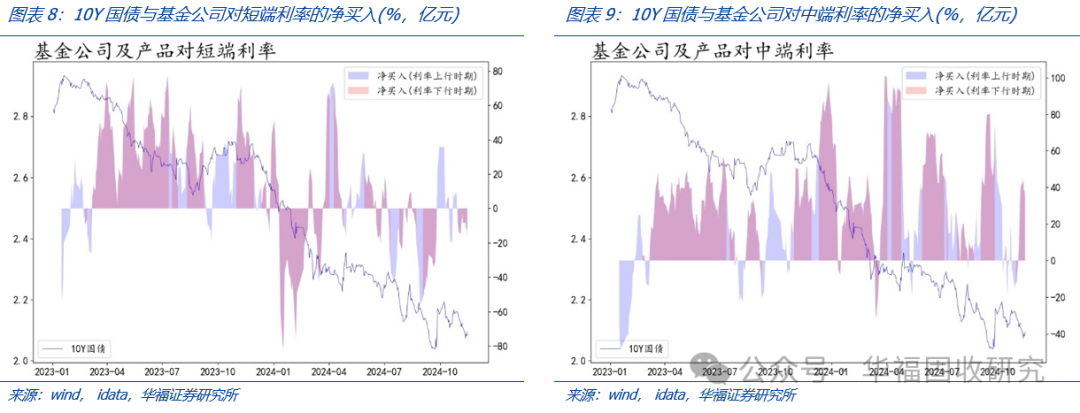

我们以10年国债的20日利率变动情况判断市场牛熊状态,基金公司历史上对长端(10年及10年以上)利率的净买入呈现明显的趋势性交易习惯,即在利率下行的过程中净买入通常较多而利率上行时期净买入相对较少。24年其整体交易习惯有所延续,整体净买入行为表现为在利率下行时期净买入较高,但其净买入峰谷值相比23年有明显增加,在一季度利率趋势下行过程中,其日度净买入峰值在100亿元和23年较为类似,但在三季度利率大幅变动的区间内,其净买入峰值达到了200亿元以上,其原因可能在于10年国债连续破位后,导致市场对于利率长期趋势性下行节奏有所预判,因此在利率相对高位时其净买入规模相比此前更高。

在短端(3年及以内)利率债的净买入节奏方面,24年其净买入峰值和23年较为一致,在80亿元左右。但方向上,24年表现为在大部分利率下行时期,其对于短端利率债的净买入为负值,这与23年的交易习惯有明显差异,23年即使利率下行过程中,其对于短端利率债依旧表现为明显的净买入特征。

中端(3年以上,7年及以下期期品种)品种方面,基金公司交易特征类似于长端利率债,即倾向于在牛市时配置更多3-7年期限的品种,24年的4次配置峰值均在利率快速下行时期,净买入规模处于80-100亿元量级,而在大部分利率上行时期其对于中端品种的净买入规模则有明显的收缩。

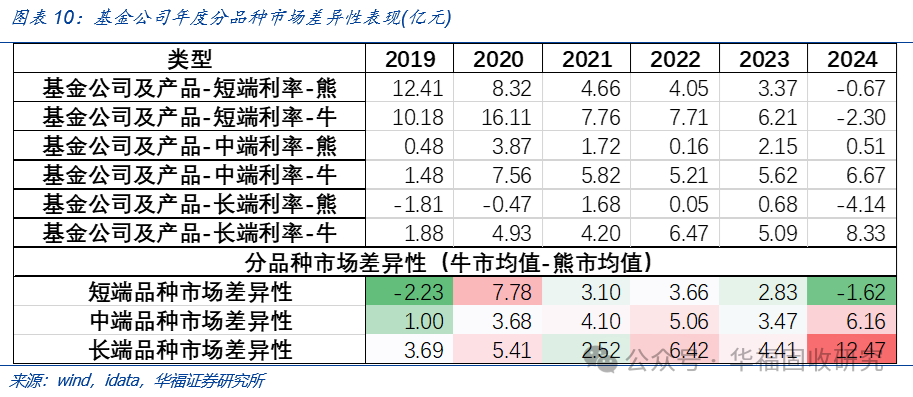

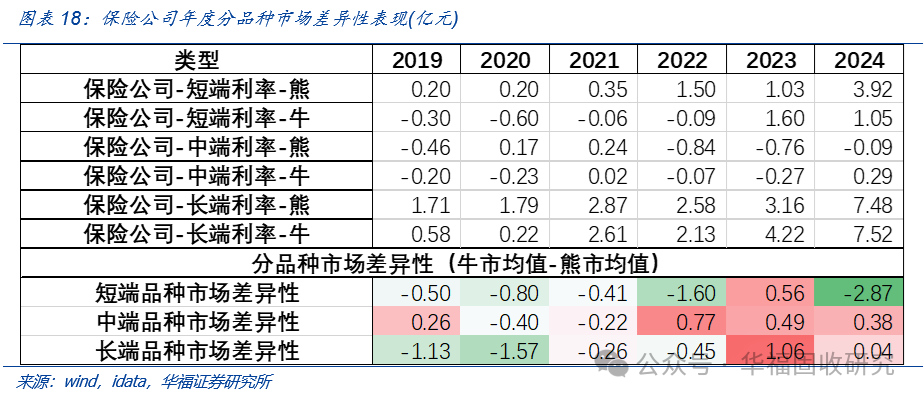

我们分年度统计了基金公司对各期限利率债在不同市场下的净买入均值差异,总体来看,20年以来其对于短端品种的差异性逐年递减,并在24年这种差异性出现了倒挂,对于中端品种和长端品种的市场差异性则呈现震荡上行特征。这一交易结构的偏移反映了在牛市中,基金公司对于中长端利率债的偏好愈发明显,考虑到债市利率整体下行的趋势性特征,基金公司倾向于在牛市中提升中长端利率债的相对比例来获取更高的资本利得,其净买入结构从较为均衡配置各期限品种切换为对于中长端品种表现出明显偏好的特征。

2.2 证券公司的行为分析

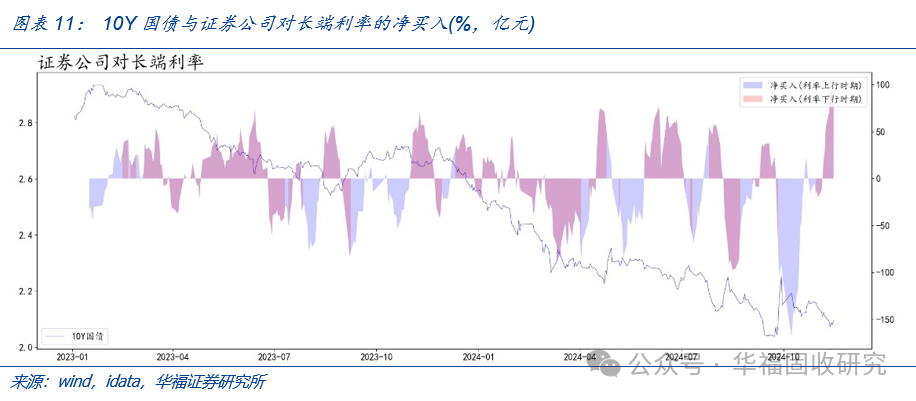

证券公司方面,其也表现为对于长端利率债的偏好程度出现明显增加的特征。历史上,证券公司对于长端利率债的净买入具有明显的节奏性特征,表现为在利率下行初期通常其净买入规模较高,下行速率减缓后净买入开始出现下滑甚至为负值,这样在一波利率震荡下行的趋势中,如23年4月至7月,以及23年12月至24年2月,其净买入会呈现震荡的特征,相比于基金公司在长牛市场中稳定的净买入,其交易特征更适应高频切换的市场。24年其在牛市时的净买入峰值整体和23年差异不大,但在利率上行时期,其净买入的谷值出现了明显的增加,在24年10月的市场调整中,其净买入谷值达到了-150亿元量级,远高于此前的50-100亿元区间。

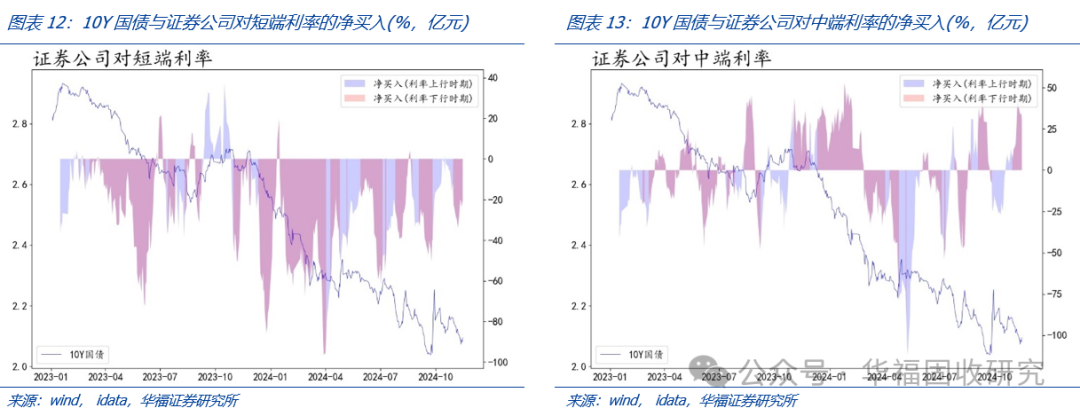

在短端品种方面,证券公司在大部分时点的净买入为负值,且通常在牛市时净卖出规模更大。24年这一特征有明显的强化,相比于23年仅出现了一次的-80亿元的净卖出峰值,24年在市场波动性明显增加的环境下,其出现了数次的净卖出峰值。

中端品种方面,其交易习惯类似于长端利率债,表现为在利率下行初期净买入规模更高,下行速率有所减缓后净买入规模出现显著下滑,甚至为负值。24年这一交易习惯有一定的强化,其在牛市下的正净买入持续时间以及峰值数量都超过了23年表现。

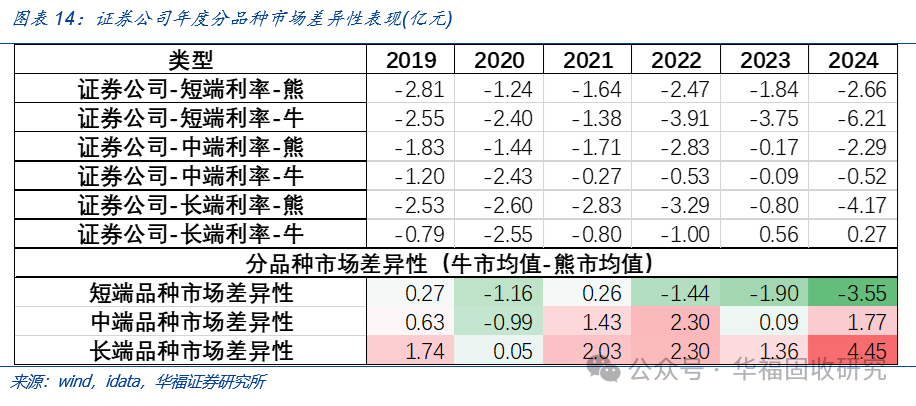

以分年度的时序表现来看,证券公司对于短端和长端利率债的市场差异性也出现了明显的变化。短端品种方面,在牛市下证券公司会倾向于卖出更多的短端利率债,且从21年以来表现为逐年强化的特征;长端品种方面,19年以来其在牛市下对于长端品种的偏好也表现为逐年震荡上行。

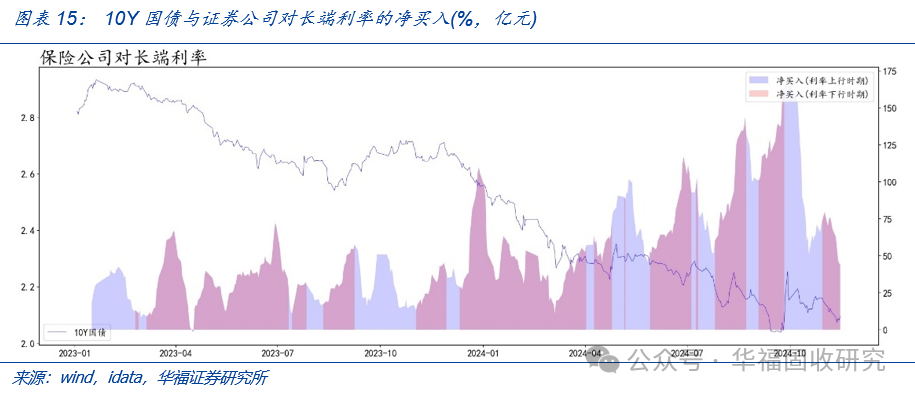

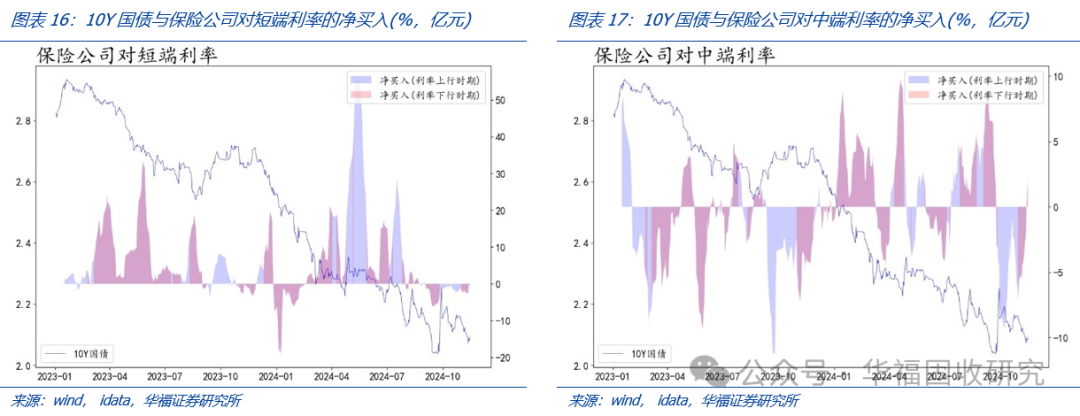

2.3 保险公司的行为分析

保险公司作为对长端利率债的主要配置力量,其在牛熊市场下对于长端利率债的净买入差异性不大,但24年其净买入峰值则出现了显著的增加。由于险资的成本端久期较长,因此短期的市场牛熊切换判断对于其净买入规模影响并不大,相比资本利得,其更关注是否在利率相对高点时配置了较多的长端品种,其倾向于在利率上行和下行初期配置更多,在24年利率点位整体下行且变动节奏加快的环境下,其净买入峰值呈现波动上行的态势,在10月出其对于长端利率债的净买入达到了175亿的量价,达到了近2年内的峰值。

短端品种上,24年保险公司为在利率上行或震荡的2个区间内对于短端品种的净买入出现了明显的增加,而在牛市中其净买入则相比23年水平出现了明显的下行。在24年5月的市场调整中,险资对于短端品种的净买入达到了50亿元以上的量级,为2年内的峰值,在7月初的市场调整中,其净买入规模也达到了30亿元左右。

中端利率方面,险资在牛熊市下的差异性并不大,虽然24年的3次峰值均处于牛市区间,但5次谷值中也有3次处于牛市。3-7年的中端利率债在结构上更类似于一个久期调节工具,在利率趋势性下行的中后期,长端品种性价比下滑时险资会倾向于增加中端品种的净买入,而在震荡时期,则并未表现出明显的方向性,如在4月至7月的震荡下行区间,其对于中端利率债表现为明显的净卖出,而在10月初利率快速上行时期,也表现为明显的净卖出。

分年度来看,险资也表现为在牛市下更倾向于中长端利率债的特征。虽然整体上短期的市场牛熊对于险资在不同期限利率债的净买入影响较为有限,但从分年度的特征来看,牛市下其对于中长端利率债偏好都呈现震荡上行的特征,而对于短端品种的偏好则表现为震荡下行。

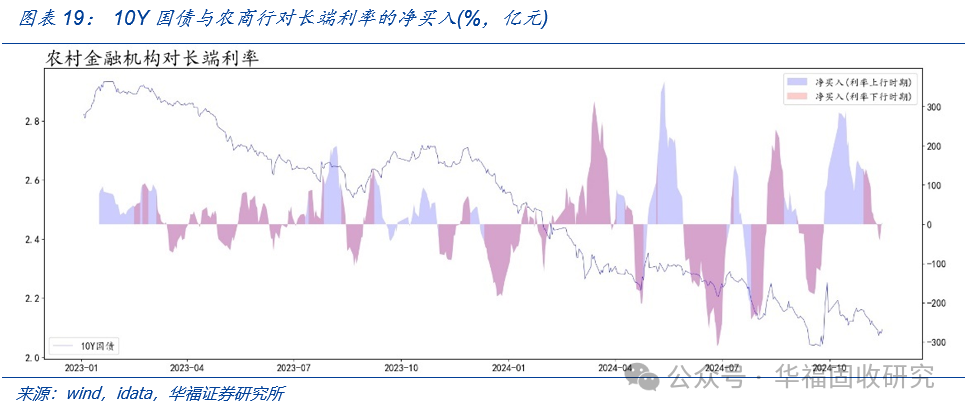

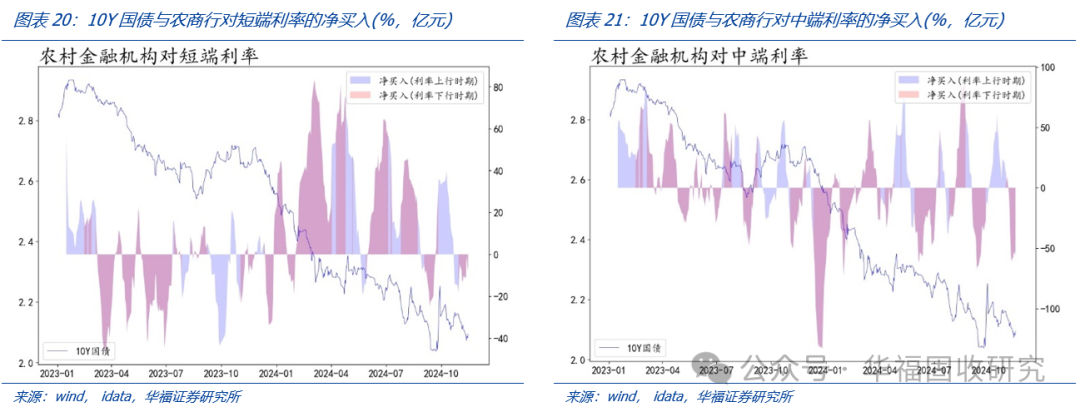

2.4 农商行的行为分析

农商行作为4类银行类机构中交易属性最强的机构,在24年交易特征出现了一定的震荡,但总体仍保持在利率上行时期净买入较为明显的特征。在24年3月利率下行的尾部,农商行的交易风格出现了一定的震荡,在牛市中对于长端品种的净买入出现了显著的上行,从24年全年角度来看,4次净买入峰值中有两次为牛市,两次为熊市,但其4次净买入的谷值均处于牛市中,考虑到全年利率处于下行后大幅震荡的态势,农商行总体来看仍偏好于在利率相对高点净买入更多的交易特征。

短端品种方面,24年农商行对于短端品种表现出明显的交易特征,在利率下行时净买入更多,而在上行时净买入更少。24年其对于短端品种共有5次净买入峰值,其中4次处于牛市区间,1次处于利率上行时期,且牛市下的净买入规模相对更高。

在3-7年中端品种上,其交易习惯类似于长端利率债,在部分牛市下表现为净卖出,而在利率上行时有明显的净买入行为。三次较长的利率上行时期,农商行对于中端品种的净卖出均形成了一个峰值,其交易习惯类似于长端利率债,倾向于在利率高点时净买入更多。

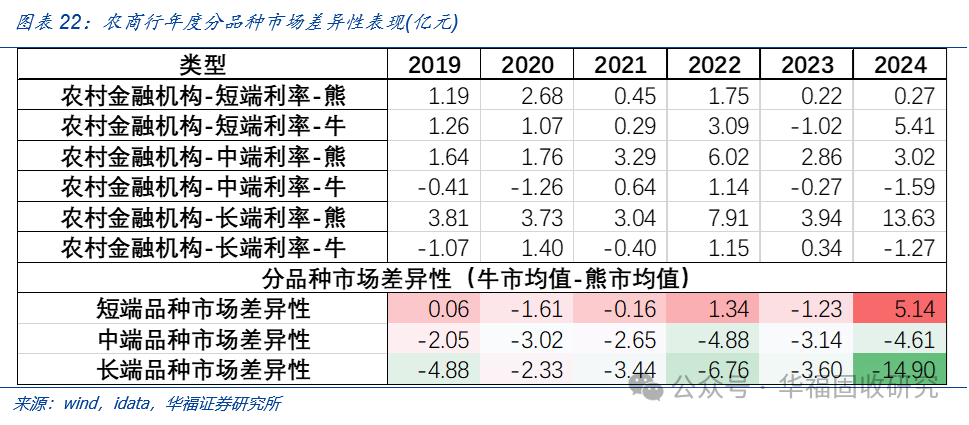

从分年度的时序表现来看,农商行的交易习惯也有明显的强化。短端品种方面,其在牛市下的平均净买入逐年震荡上行,长端品种则在牛市下的平均净卖出规模逐年震荡上行,在利率整体下行的过程中,由于资金成本的差异,农商行对于相对较高点位的利率具有更高的配置需求,这导致其交易习惯与其余三类交易性机构产生了明显的差异性,表现为在牛市下对长端利率债倾向于净卖出,而对短端利率债倾向于净买入。

3、25年年度展望:基于四类模型的年度运行场景分析

考虑到10年期国债在24年出现连续破位的走势,我们首先基于历史上债市每次突破百日内最低点时的花费时长和后市利率的变动情况,预测短期内利率的运行,结果显示了两种可能性,中短期内10年国债上行18BP以上,或者25年一季度以内可能存在突破2.04%位置的情况,从目前的债市影响因素来看,我们倾向于认可25年一季度破位的逻辑。

在对短期债市的可能运行情况有初步判断后,我们基于债市的趋势性特征,试图以半年左右的维度对25年初场景形成一定的预判。总体上看,在中性和乐观场景下,在短期的20至30交易日内,即24年年末,债市可能会存在一波下行空间,在除了90%极端场景外,在30至50交易日内,即大致在25年年初,利率均有可能面临一定幅度的上行,而后在短期震荡后,60交易日后,大致在25年一季度左右,债市可能存在一波的下行行情。

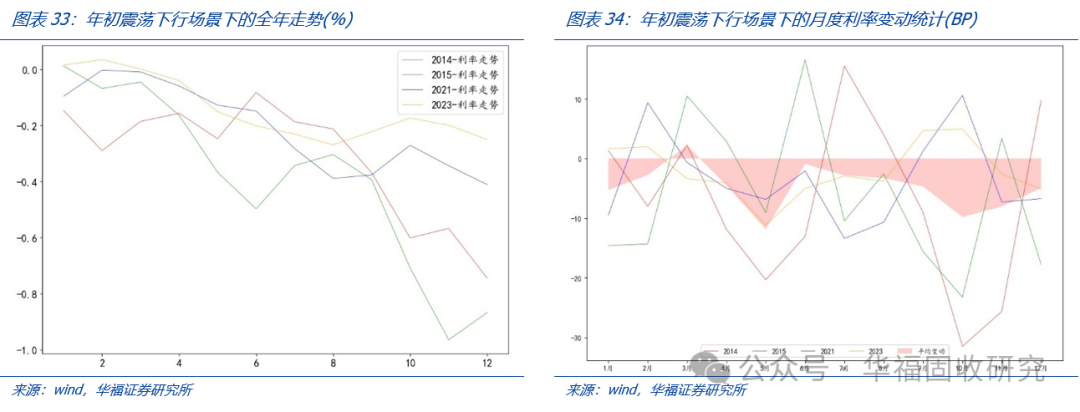

通过较长周期下MACD模型,我们对债市中短期内后续演绎有了一个整体方向性的预判,我们基于这个预判,通过选取过去10年中有较类似年初特征的年份作为样本年份,统计整体的平均年度特征。从结果来看,全年运行节奏中大致会在一季度末和二季度末存在两次的震荡区间,而下半年可能会有持续性的下行。

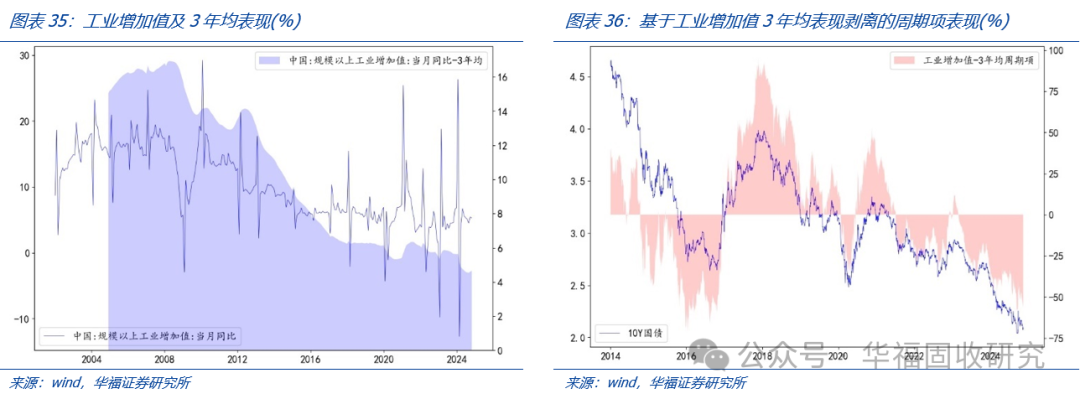

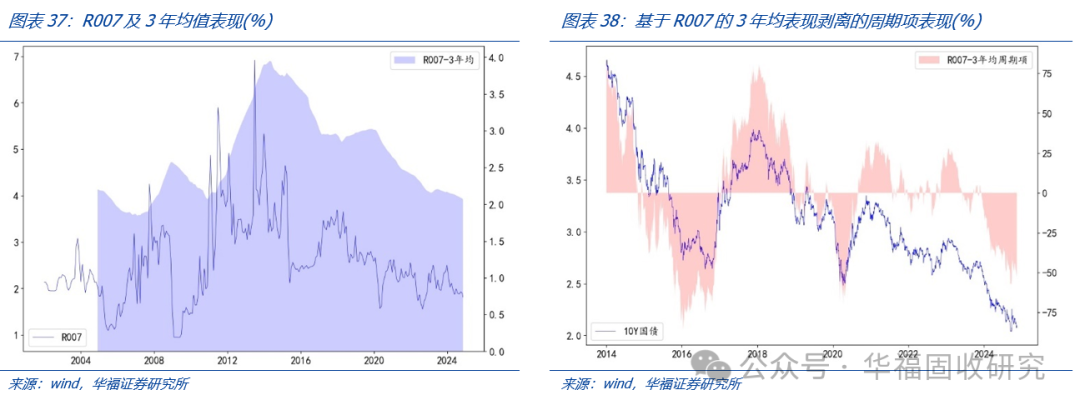

在对25年全年节奏有大致预判后,我们基于基本面和资金面的趋势性特征对10年国债的趋势剥离后,判断25年全年利率的最大下行幅度。以基本面趋势特征剥离后的10年国债最大下行空间为18BP,以资金面趋势特征剥离后的最大下行空间为31BP,即我们测算下的全年利率最大下行空间大致在20-30BP左右。

3.1 基于债市利率反弹的变动节奏分析

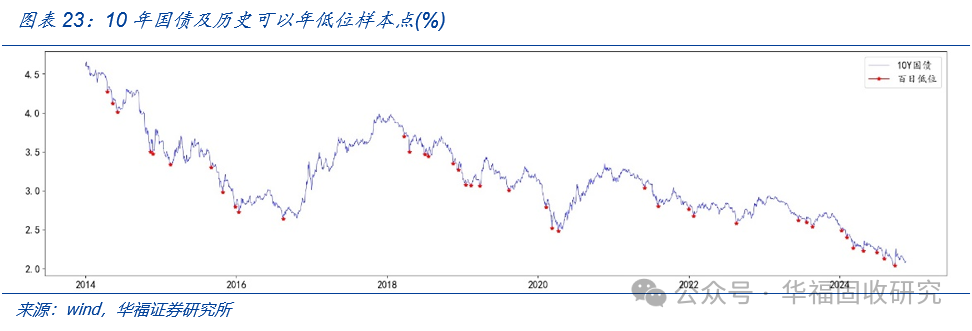

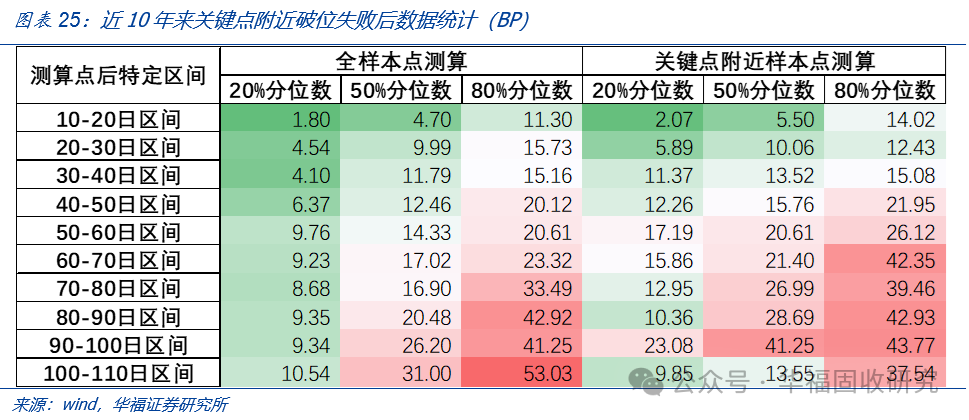

10年期国债在24年出现连续破位的走势,我们首先基于历史上债市每次突破百日内最低点时的花费时长和后市利率的变动情况,试图分析10年国债突破前低所需花费的时间和未来可能的演绎路径,我们以10年国债的滚动百日最低值为判断条件,即如果某交易日10年国债收益率等于滚动百日最低值,则我们将其判断为百日内低值。

在每一次国债收益率处于百日低点时,我们可以通过计算下一次突破低值所花费的时间长度、区间内利率的最大上行幅度、以及区间内次低点相比于低点的上行幅度,以此来定量观测每次突破失败后对利率产生的上行压力。我们按照历次10年国债破位后下一次突破低值所花费的时间长度大于10个交易日的时点判定为破位失败点,我们以2014年1月1日至2024年11月19日为观测区间,14年以来共有39个破位失败点。

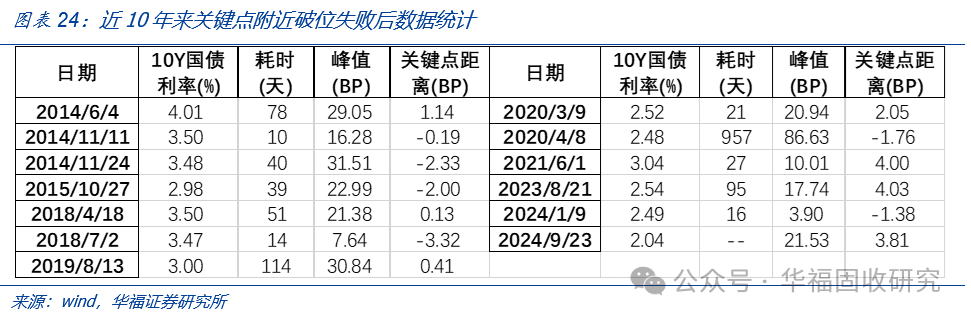

我们首先观测关键点破位失败点位后市利率运行情况。我们以0.5%为间隔生成关键点位,再选取历史上破位点在关键点5BP以内的情况,截止2024年11月19日,近10年以来共有12次关键点附近的破位失败点(不考虑9月23日耗时不确定的数据),从耗时长度来看,14年11月11日在3.5%点位耗时最短,为10个交易日,20年4月8日在2.48%点位耗时最长,为957个交易日。从峰值表现来看,24年1月9日在2.49%点位破位失败后,利率上行幅度最小,为3.9BP,20年4月8日在2.48%点位破位失败利率上行幅度最大,为86.63BP。

在获取了历史这些破位失败的样本点后,我们通过分析这些样本点后市利率的运行节奏来定量预判后市的利率运行情况。由于历次破位失败后利率均会出现短暂上行,因此我们从破位失败点10个交易日后开始作为统计区间,每10个交易日判断利率的最低点距离破位失败点的距离,即在破位失败后10-20个交易日内的最低点为该样本的第一个统计点,20-30个交易日内的最低点为该样本的第二个统计点,每次选取的样本耗时长度均大于指定区间,如在计算第二统计点时,如果某点位花费23个交易日成功破位,则该点位不计入统计对象中。

我们分别统计了全样本和关键点附近样本点表现,对比2024年9月23日突破失败后的利率的运行情况,类似于历史20%场景下的运行节奏,即虽然突破失败但短期并不存在明显的利空因素,导致次低点和前低点利差在10BP以内,但如果后续并不能成功突破,按照历史关键点附近样本,随着时间延长,即使并不存在明显的利空导致,仍按照20%分位数的路径演绎,区间低点距离前低的利差会逐步上行至10-20BP区间,在90交易日后,三个场景下的利率低点都距离前低的利差在23BP以上,按照历史场景下的类似点位的演绎情况,后市利率变动情况存在两种可能性,一是中短期内10年国债相比9月23日的低点的上行幅度达到23BP以上,二是历史上类似的突破特征耗时在100交易日内,从而不在对应范围的统计内。

考虑到当前点位(2024年11月22日,2.08%)基本距离9月23日2.04%低点4BP左右,场景1对应中短期内10年国债上行19BP以上,场景2对应25年一季度以内可能存在突破2.04%位置的情况,考虑到债市短期内不存在较大幅度的利空因素,目前的债市影响因素来看,相比于场景1,我们倾向于认可25年一季度破位的逻辑,即根据历史可比点表现来推测的后市利率可能在25年一季度经历一次下行,且下行幅度可能突破前低。

3.2 基于MACD模型的债市中短期内后续演绎预测

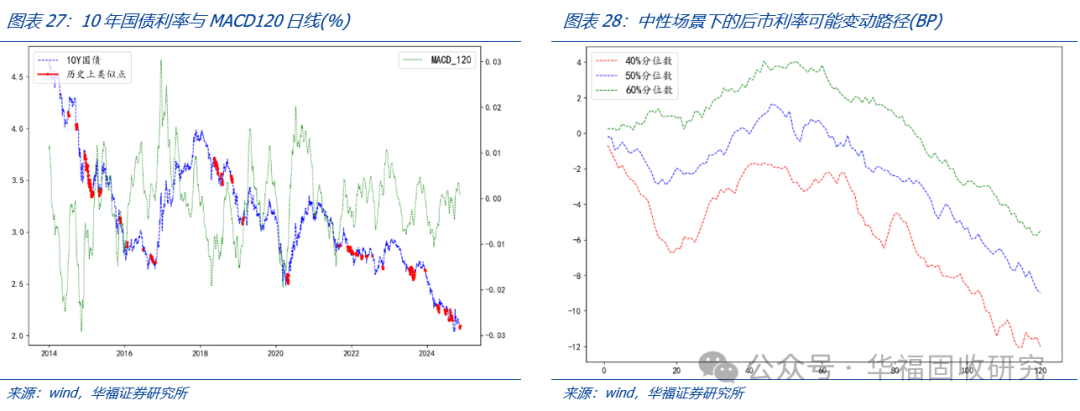

在对短期债市的可能运行情况有初步判断后,我们基于债市的趋势性特征,试图以半年左右的维度对25年初场景形成一定的预判。近10年来债市利率存在明显的趋势性特征,相对高点大致处在同一条直线上。当利率点位距离趋势线较远时,债市利率存在明显的均值回归特性,10年国债在区间内总体经历了3次下行趋势和2次上行趋势,我们根据债市整体的趋势性特征,以经典的MACD动量模型对这一趋势特征予以捕捉,并考虑根据剥离出来的周期项特征对未来利率的变动方向进行一定的预判。

我们使用季度周期作为MACD的信号生成参数,即基于120日较短期趋势相比于240日较长期趋势观测10年国债的动量特征。我们以最新交易日(2024年11月19日)120日MACD的百日分位数和10年国债利率的百日分位数作为基准,选取历史上分位数表现最为接近的10%的时点作为历史可比样本点,基准日MACD百日分位数为58%,利率的百日分位数为14%,将区间判定值放松至15%时可以获取历史10%可比样本点,即历史数据中MACD百日分位数在43%-73%,且利率的百日分位数处于1%-29%的时点为可比样本点。选取历史可比样本点后,我们先统计历史中样本点百日内变动情况,接着按序从高到低排列后,选取一定分位数范围内的变动情况作为特征时长下的后市可能演绎路径。

总体上看,在中性和乐观场景下,在短期的20交易日内,即24年年末,债市可能会存在一波下行空间,在除了90%极端场景外,在30至50交易日内,即大致在25年年初,利率均有可能面临一定幅度的上行,而后在短期震荡后,60交易日后,大致在25年一季度左右,债市可能存在一波的下行行情。

在中性场景下,我们选取历史50%分位数为中枢,40%-60%为可能变动范围,生成后市的可能演绎路径,总体来看,在中性场景下后市利率会在小幅下行后,经历一定的震荡上行,才能经历一波明显的下行。

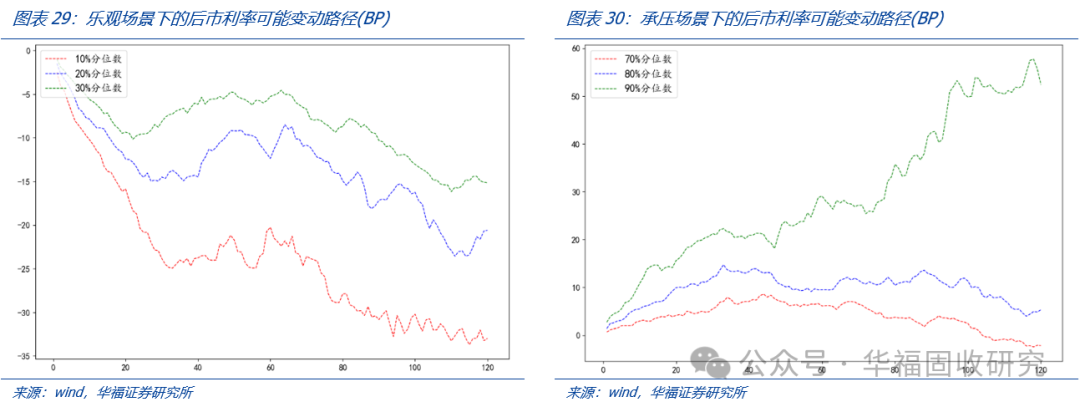

在乐观场景下,我们选取历史20%分位数为中枢,10%-30%为可能变动范围,生成后市的可能演绎路径,总体来看,在乐观场景下后市利率可能会在一定的快速下行后,经历一定幅度的回调,才能有进一步的下行空间。承压场景下,我们选取历史80%分位数为中枢,70%-90%为可能变动范围,生成后市的可能演绎路径,总体来看,在承压场景下40个交易日内利率可能会存在10BP左右的上行,经历一段区间的震荡后,才能有进一步的下行空间。

3.3 基于年度差异的债市季节性效应分析

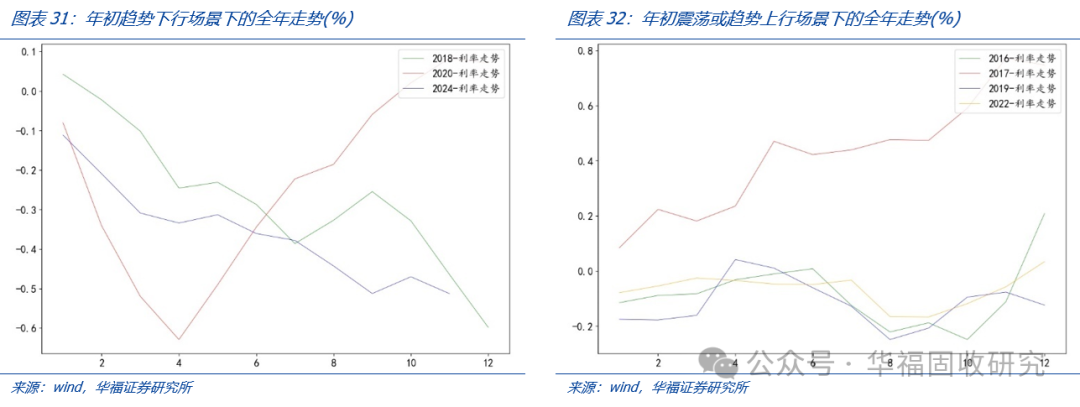

通过较长周期下MACD模型,我们对债市中短期内后续演绎有了一个整体方向性的预判,即明年年初,债市利率可能会存在震荡下行的走势。我们基于这个预判,通过选取过去10年中有较类似年初特征的年份作为样本年份,统计整体的平均年度特征。

一类是年初存在利率快速下行的场景,比如18、20和24年,除了20年存在新冠疫情这一特殊外部因素导致利率波动性过大的场景外,18和24年全年均为震荡下行的走势;第二类是年初存在震荡或趋势上行的场景,如16、17、19和22年,这4年全年利率大致呈现震荡上行的走势。

第三类是年初存在震荡下行的场景,如14、15、21和23年,这4年全年利率大致呈现先小幅震荡下行,而后大幅下行的情况。基于我们的预判场景,3类季节性效应中,年初震荡下行的场景较为符合我们的预判,因此我们选取这4年的利率平均运行节奏作为对25年全年的季节性效应分析的对象。

从这4年的平均月度利率变动结果来看,上半年可能会有一定的震荡行情,而下半年可能会存在持续的下行。从平均利率变动情况来看,全年运行节奏中可能会在一季度末和二季度末存在两次的震荡区间,而下半年可能会有持续性的下行。其中在一季度末时候,历史可比样本中15年和21年均存在10BP左右的上行空间,而二季度末,样本中14年和15年的平均上行幅度均达到了15BP左右。

3.4 基于基本面和资金面的趋势剥离

在对25年全年节奏有大致预判后,我们基于基本面和资金面的趋势性特征对10年国债的趋势剥离后,判断25年全年利率的最大下行幅度。以基本面趋势特征剥离后的10年国债最大下行空间为18BP,以资金面趋势特征剥离后的最大下行空间为31BP,即我们测算下的全年利率最大下行空间大致在20-30BP左右。

在对25年全年节奏有大致预判后,我们最后试图分析全年的利率运行下限。我们分别构建基本面趋势和资金面趋势因子,将10年国债利率的趋势项剥离后观测其周期性特征,并根据周期项表现判断未来较长区间内利率的最大下行空间。我们首先考虑以工业增加值当月同比作为基本面变量,由于原值在20年2月和21年2月有外部因素导致的明显跳点,因此我们将这两期数据数据进行平滑,考虑到直接以年均生成的工业增加值在24年呈现震荡上行的特征,这与10年国债在24年整下下行的态势不一致,因此我们考虑通过切换平滑周期,以3年均值作为周期项,考虑到债市在14年以后存在明显的下行趋势特征,我们将回归区间设定为2014年1月1日以来。

以工业增加值3年平滑为趋势项剥离后的10年国债周期项具有明显的均值回归特性。从近年的趋势项走势来看,基本面趋势特征已度过快速下行期,进入相对较为稳定的区间,如果这一基本面因子构建的趋势项未来仍保持稳定,考虑到当前的周期项数值在-54BP,而此前最近一次的谷值出现于16年初,彼时周期项谷值为-72BP,在基本面水平运行状况维持当下节奏的前提下,10年国债的最大下行空间可能在18BP左右。

我们以同样的方式,通过R007的3年均值构建资金面趋势因子,趋势剥离后10年国债的周期项也表现出一定的均值回归特性。相比近年较稳定的基本面趋势因子,资金面趋势因子呈现逐年下行的态势,近5年的平均下行速率在12BP左右,另一方面,将10年国债利率剥离趋势项后,当前周期项在-51BP,而进一次的周期项谷值为-70BP,即周期项的最大下行空间在19BP,结合趋势项的12BP,以资金利率为趋势项的衡量中未来10年国债的最大下行幅度可能达到31BP。

4、风险提示

市场风险超预期。市场出现超预期风险事件,易引发系统性风险,影响债券市场整体走势。

政策边际变化。市场政策不确定性较大,将影响市场整体情况,进而带来投资风险。

客服电话:(时间 8:00~22:00)

0755-82786009

24H热线:(微信亦同号)

18928428485/13430484340

服务邮箱:(投稿/合作/咨询等)

下载App

版权所有 © 深圳市大成卓讯科技有限公司 ![]() 粤ICP备2022011076号

粤ICP备2022011076号

Copyright © www.jzx88.com. ALL Rights Reserved